猜您喜欢

【创业资讯】央行降准开释流动性,会对汇率、楼市以及股市发生哪些影响?

2018-10-08

【创业资讯】国庆长假后首个交易日不安静:人民币即期汇率暂时守住6.9

2018-10-08

【创业资讯】节后首日三大股指开盘重挫:沪指失守2800点 创业板跌逾2%

2018-10-08

【创业资讯】单瓶价飙升至2400元 茅台酒涨声复兴,究竟谁在买?

2018-10-08

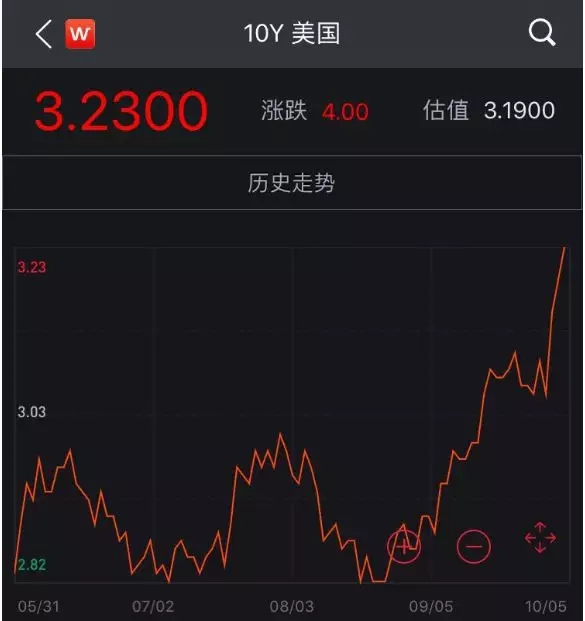

【创业资讯】张狂的美债正向全球施压!10年期美债打破200月移动平均线

2018-10-08

最近浏览

企业所得税的税务风险点

日前,咱们搜集了许多关于企业税收危险情况的实践事例,下面是咱们通过核实承认后所收拾的企业所得税税务危险点,期望能够协助到我们,概况请见下文。

扣除类

1.部属企业收到总部回来的安全出产确保基金,未冲减相关费用;回来款构成财物的,其折旧和摊销在税前重复列支,未作交税调整。

主张:核对安保基金等科目,审阅安保基金返还的相关文件,看安保基金返还及运用是否契合税法规则。

2.安保基金回来款用于有税前扣除规范规则的开销,兼并核算后超规范部分未做交税调整。如用上级返还的安保基金直接发奖金或补助未计入薪酬薪水总额核算交税调整;用上级返还的安保基金直接列支员工教育经费,构成实践列支的员工教育经费开销超支,超越部分未作调整。方针根据:《国家税务总局关于企业薪酬薪水及员工福利费扣除问题的告诉》第二条和所得税法施行法令第四十二条。

主张:核对企业是否将发作的员工教育经费直接冲销上级返还的安保基金,以及其他科目下列支员工教育经费未并入敷衍员工薪酬—员工教育经费科目核算,其超越薪酬薪水总额2.5%部分是否未作交税调整。

3.计提但未实践开销的安全出产费,未调增应交税所得额。

主张:核对其他敷衍款—其他—安保基金返还科目年底贷方余额是否在企业所得税申报时作交税调整。

4.应视同薪酬薪水的各种劳动报酬开销,未作交税调整。一是补助性质的劳动报酬开销,如:年终奖、岗位能手奖金、码头补助等,未通过敷衍员工薪酬科目核算,也未兼并计入薪酬薪水总额核算交税调整。二是临时工、返聘离退休人员以及承受外部劳务差遣用工所实践发作的薪酬薪水性费用,未兼并计入薪酬薪水总额核算交税调整。三是超越政府有关部分给予限制数额的薪酬薪水性开销未作交税调整。

主张:核对管理费用,其他敷衍款等科目,审阅政府发布的薪酬开销规范,关于不契合税法规则的应作交税调整。

5.计提但未实践开销的福利费和弥补养老保险等,以及计提但未实践拨缴的工会经费,未作交税调整。

主张:核对其他敷衍款科目,审阅企业在当年发作的薪酬、福利费、工会经费和弥补养老保险在汇算清缴时的有用凭据是否能提供完全,不然不能在税前扣除。

收入类

1.获得手续费收入,未计入收入总额。如:代扣代缴个人所得税获得手续费收入。

主张:核对其他敷衍款科目下 的“其他”、“手续费”等明细科目贷方发作额及余额,是否存在收到手续费挂来往不作收入。

2.的确无法付出的金钱,未计入收入总额。

主张:核对敷衍账款、其他敷衍款明细科目中长时刻未核销余额。

3.获得内部罚没款,长时刻挂来往款未计入收入总额。

主张:核对其他敷衍款—其他—监察部分、其他敷衍款—其他—纪检部分等科目贷方发作额及相关原始凭据,有无能够承认不再交还当事人的罚款或违纪款。

4.集团be七365官网_bt365在线_BSt365提现 收取的安全出产确保基金,扣除当年实践发作的丢失赔付以及回来给部属企业金额等后,余额(含利息)未承认收益,未并入应交税所得额核算交税。

主张:核对安保基金等科目,审阅安保基金运用的相关文件,对计提安保基金运用后的余额应作交税调整。

5.违约金收入未计入收入总额。如:没收购货方预收款。

主张:核对预收账款科目,了解来往核算单位中贷方金额长时刻不变化的原因。

税收优惠类

1.在出售费用中扣头额与出售额不在同一张发票的?未作交税调整。

主张:核对出售费用等科目,对列明扣头额的进一步审阅出售发票、出售合同,不契合税法规则的应作交税调整。

2.不合规抵扣凭据,未作交税调整。

主张:核对企业在成本费用列支时运用白条、假发票等不契合规则的收据在税前扣除。

3.吸收兼并事务不适用特别重组方针。根据《财务部国家税务总局关于企业重组事务所得税处理若干问题的告诉》(财税〔2009〕59号),企业未按规则存案,不得按特别重组进行税务处理。

主张:核对兼并重组协议,对未经税务机关存案的,应进行交税调整。

4.天然气产销量差异超越合理损耗部分未承认收入。

主张:核对出产报表、出售报表、财务报表等,关于产品产销差异超越合理损耗部分,应做交税调整。

5.新税法施行后补计2008年之前发作的收入或冲销2008年之前列支的开销,未依照当期适用税率进行核算。

主张:核对企业是否将2008年前应作收入推迟到2008年及其今后年度作收入,以及2008年及其今后年度应计费用提早至2008年之前扣除。

财物类

1.将固定财物作为低值易耗品核算,一次性列支,未作交税调整。

主张:检查周转资料或低值易耗品等科目,将应按固定财物核算的低值易耗品,进行交税调整。

2.不交税收入构成财物折旧在税前扣除,未作交税调整;如企业获得来源于政府有关部分的港建费补助,按不交税收入承认,但开销所构成的财物依然计提折旧在税前重复扣除。方针根据:所得税法施行法令第二十八条和《财务部国家税务总局关于专项用处财务性资金有关企业所得税处理问题的告诉》(财税〔2009〕87号)。

主张:核对企业获得来源于政府及其有关部分的财务补助、补助、借款贴息和港建费分红收入等不交税财务专项资金,其开销所构成的费用,或其财物所构成的折旧、摊销是否在核算应交税所得额时扣除。

3.财物处置所得,未计入应交税所得额。如固定财物、无形财物等产业的处置。

主张:核对其他事务收入、其他敷衍款等科目,审阅财物处置合同,看是否按税法规则进行交税调整。

4.财物丢失未按规则批阅直接在税前申报扣除,未作交税调整。方针根据:《企业财物丢失税前扣除管理办法》(国税发〔2009〕088号)第五条和《企业财物丢失所得税税前扣除管理办法》(国家税务总局布告2011年第25号)第五条。

主张:核对企业发作的财物丢失是否通过批阅或申报后在税前扣除,申报的丢失是否契合税法文件规则。

5.无形财物摊销年限不契合税法规则,未作交税调整。

主张:核对企业累计摊销科目中发作摊销时刻是否低于税法规则的最低摊销年限。

6.停止运用的固定财物持续计提折旧,未作交税调整。

主张:核对长时刻罢工费用科目,结合企业财务报告,审阅罢工项目费用明细,对不契合税法规则的项目进行交税调整。