猜您喜欢

2018-10-03

2018-10-03

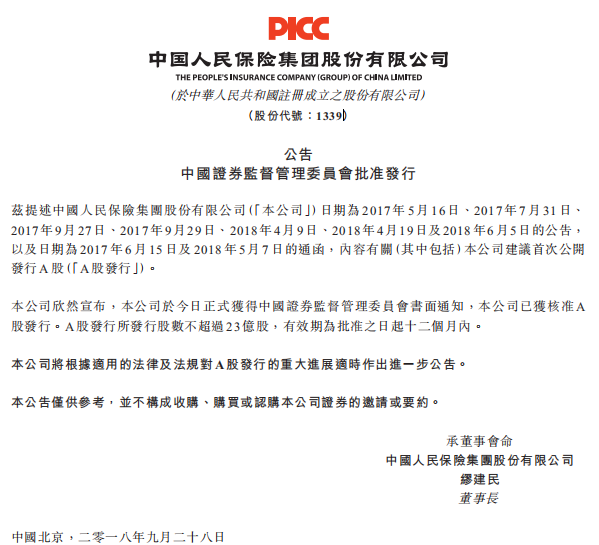

【创业资讯】证监会核发我国人保IPO批文,7年后A股再迎险企上市!

2018-10-03

【创业资讯】新北美自贸协议看这五点就够了 能否正式收效看中期推举成果

2018-10-03

【创业资讯】马斯克与美证交会达到宽和,卸职董事长职务留任首席执行官

2018-10-03

【创业资讯】华业资自身陷百亿圈套,兴全基金大幅下调所持债券估值

2018-10-03

最近浏览

总分be七365官网_bt365在线_BSt365提现 间划拨资产涉税问题

总分be七365官网_bt365在线_BSt365提现 之间无偿划拨财物在日常经济事务中是常常发作的事务,其间哪些事项涉税或不涉税的问题,许多企业并不非常清楚。下面就依据税收法规则剖析一下:

涉税的划拨财物,首要触及存货、固定财物、无形财物等。固定财物区别动产和不动产,机器、机械、运输东西以及其他与生产运营有关的设备、东西、用具等归于动产,建筑物、构筑物和其他土地附着物等归于不动产,而土地运用权、商标权、专利权、非专利技能、着作权等则归于无形财物。

那什么状况下财物搬运涉税,什么状况下不涉税呢?

增值税的规则

依据《增值税暂行条例实施细则》第四条第三款的规则,设有两个以上组织并实施一致核算的交税人,将货品从一个组织移交其他组织用于出售,但相关组织设在同一县(市)的在外,单位或许个体工商户的上述行为,视同出售货品。国家税务总局《关于企业所属组织间移交货品征收增值税问题的告诉》(国税发〔1998〕137号)对上述第三款中所称的“用于出售”进行了清晰,是指受货组织发作以下景象之一的运营行为:向购货方开具发票;向购货方收取货款。受货组织的货品移交行为有上述两项景象之一的,应当向所在地税务机关交纳增值税;未发作上述两项景象的,则应由总组织一致交纳增值税。

像上述状况,只需受货组织向购货方开具发票了,并向购货方收取货款了,受货组织就要向所在地税务机关交纳增值税,未发作上述行为的不交纳增值税,

关于存货及机器设备,从增值税的视点看都归于货品,假如发作上述规则的移交行为,应别离不同状况处理:

1.在总分be七365官网_bt365在线_BSt365提现 一致核算(不独立核算盈亏和管帐决算)的状况下(不考虑同一县、市的状况),关于货品,假如受货分be七365官网_bt365在线_BSt365提现 用于出售,即发作了向购货方收款或开票的景象的,总be七365官网_bt365在线_BSt365提现 的移交(拨付)行为应视同出售交纳增值税。

关于作为固定财物办理的机器设备等动产,通常状况下分be七365官网_bt365在线_BSt365提现 并不会用于出售,而是作为固定财物运用。依据《增值税暂行条例实施细则》第三条的有关规则,所称出售货品,是指有偿转让货品的一切权。所谓有偿,是指从购买方获得钱银、货品或许其他经济利益。总组织向分支组织搬运固定财物,仅仅为了进步财物运用功率,并未从分支组织获得钱银、货品或许其他经济利益,不具备有偿出售货品本质,不该视同出售交纳增值税。

因而,总be七365官网_bt365在线_BSt365提现 的移交(拨付)行为不触及视同出售交纳增值税问题。在进行账务处理时,总be七365官网_bt365在线_BSt365提现 的管帐处理为借记“划拨财物———划出财物”,贷记“固定财物”。分be七365官网_bt365在线_BSt365提现 的管帐处理为借记“固定财物”,贷记“划拨财物———划入财物”。

2.总分be七365官网_bt365在线_BSt365提现 独自核算的状况下,总be七365官网_bt365在线_BSt365提现 将存货或机器设备无偿划转给分be七365官网_bt365在线_BSt365提现 的行为,应依据《增值税暂行条例实施细则》第四条第八款规则处理,行将自产、托付加工或许购进的货品无偿赠送其他单位或许个人,总be七365官网_bt365在线_BSt365提现 应视同出售交纳增值税。依据《增值税暂行条例》的规则,固定业户应当向其组织所在地的主管税务机关申报交税。总组织和分支组织不在同一县(市)的,应当别离向各自所在地的主管税务机关申报交税;经国务院财务、税务主管部门或许其授权的财务、税务机关同意,能够由总组织汇总向总组织所在地的主管税务机关申报交税。

总分组织划拨固定财物——房子及土地、无形财物等涉税问题:

上述财物的划拨首要触及营业税、土地增值税、印花税、契税。

房子等不动产及土地运用权等无形财物,触及营业税、土地增值税、印花税、契税的处理问题。

将不动产或许土地运用权无偿赠送其他单位,依照《营业税暂行条例实施细则》第五条和第二十条的规则,应视同出售处理,别离按“出售不动产”和“转让无形财物”计征营业税。一起依据《土地增值税暂行条例实施细则》第二条及财务部、国家税务总局《关于土地增值税一些具体问题规则的告诉》(财税字〔1995〕48号)第四条规则,无偿划转不归于不征土地增值税的无偿赠与,应按规则计征土地增值税。但总分组织间的无偿划转并未搬运一切权,不适用上述无偿赠送和无偿赠与的规则,不必交纳营业税和土地增值税,也不必交纳印花税。

关于契税,依据《契税暂行条例》的规则,搬运土地、房子权属是契税的应税行为,而总分be七365官网_bt365在线_BSt365提现 间无偿划转房子等不动产及土地运用权等无形财物并未将相关权属搬运,因而分be七365官网_bt365在线_BSt365提现 不必交纳契税。

企业所得税的规则

企业所得税实施法人所得税制,企业内部分支组织归于企业的组成部分,不是一个独立的法人实体,应由企业总组织一致代表企业进行汇总交税。企业内部组织之间进行的融通资金、调剂财物、提供运营办理等行为,归于内部事务活动,在交纳企业所得税时,关于这些内部事务来往所发作的费用,均不计入收入和作为费用扣除。国家税务总局《关于企业处置财物所得税处理问题的告诉》(国税函〔2008〕828号)第一条第四项规则,将财物在总组织及其分支组织之间搬运,企业发作该项景象的处置财物,除将财物搬运至境外以外,因为财物一切权属在方式和本质上均不发作改动,可作为内部处置财物,不视同出售承认收入,相关财物的计税根底连续核算。无论是存货仍是固定财物、无形财物,总be七365官网_bt365在线_BSt365提现 将财物移交分be七365官网_bt365在线_BSt365提现 时,均依据上述规则进行处理。